谈谈加密货币市场上的资金费率套利

在加密货币市场中,我基本围绕一个思路展开交易:通过套利控制回撤,震荡行情赚些许收益,耐心等待益趋势追踪策略的高收益。于是,合适的低风险套利策略就变得很重要,这决定了我等待大趋势的耐心程度。

本文分享一个套利策略:资金费率套利。

资金费率套利是一种基于加密货币市场特有的永续合约(Perpetual Contract)来实现的巧妙赚取收益的策略。

本文将介绍什么是资金费率、它的影响因素、基于它的套利思路、一些简单的操作方法等。

注:去年我用一个账号测试了现货合约对冲的费率套利策略,大概有 35% 的收益,主因还是现在是币圈的牛市行情,资金费率也相对较高。

什么是资金费率?

资金费率是一种存在于币圈永续合约中的独特机制。

永续合约是一种没有到期日期的衍生品合约,最早是由 BitMEX 推出。由于永续合约不同于交割合约,没有到期日按现货价格交割的机制,为了保证它的价格与现货价格保持一致,交易所引入了资金费率机制。它的作用是平衡市场上的买卖力量。

简单化理解资金费用:当市场上买单多于卖单时,多头需要支付资金费率给空头,反之亦然。资金费率的高低取决于市场需求和供给的关系。

实际运作时,每隔一段时间(通常是每 8 小时),交易所会计算出一个资金费率,并在多空之间转移资金费。

举例来说,假设你在某交易所开设了一个 10 个比特币(BTC)的多头永续合约仓位,如果当前资金费率为 0.05%,则下一个 8 小时结算时,你需要支付 10 BTC * 0.05% = 0.005 BTC 的资金费用给空方。

这个机制就是我们实施套利的基本前提。

注意,资金费用 = 仓位价值 * 资金费率,而仓位价值一般是基于 Mark Price 计算的,本文重点在资金费率,计算资金费用时会假设 mark price 不变,忽略价格的影响。

资金费率的计算因子

在正式介绍资金费率套利策略前,先说下资金费率的影响因子。

不同交易所资金费率在公式上或有些许差异,但主要两个影响因素:无风险利率和溢价指数。

无风险利率:无风险利率是指在不承担任何风险的情况下可以获得的收益率,通常基于国家发行的短期债券利率。在加密货币交易所中,或是主要与数字货币的借贷利率相关。

溢价指数:溢价指数反映了永续合约价格与现货价格之间的差异。当永续合约价格高于现货价格时,溢价为正,反之亦然。溢价指数直接影响资金费率,因为它反映了市场参与者的预期。

某种意义上,资金费率套利就是通过捕捉无风险利率和期现价差来实现收益的一种方式。这看起来似乎有点是同时把质押借贷和期现套利的钱赚了。

如果对公式有兴趣,我常用的三个交易所资金费率计算公式文档如下:

- Bybit - Introduction to Funding Rate;

- OKX - Funding fee Mechanism

- Binance - Introduction to Binance Futures Funding Rates

基于资金费率的套利思路

什么是资金费率套利策略呢?

前面的案例,空方虽然赚了 0.005 BTC 的资金费,但它的收益受到 BTCUSDT 价格变动的影响,如果跌了还好,不但赚了资金费用,还赚了价格变动的收益。但问题是,这是不确定的,如果涨了,我们就亏了,而且价格的波动是远大于资金费率的收益的。

如何消除这个不确定性呢?

我们可以在做空合约的同时,再买入等量的现货,这样现货与合约间就相互抵消价格变动带来的不确定性。这就是一种资金费率套利策略。

这其实就是一种 delta 中性策略。所谓 delta 中性,即它的盈亏与市场价格无关。这个策略的实现一般有两种,分别是现货合约对冲与跨交易所对冲。

现货合约对冲

现货合约对冲策略指在现货和永续合约市场同时持有相等数量的多头和空头仓位锁定资金费率收益。

操作:

- 在现货市场购买一定数量的加密货币。

- 同时,在永续合约市场开设等量的空头仓位。

- 持仓期间,根据资金费率收取或支付费用。

- 持仓结束时,同时平仓现货和合约仓位,结算收益。

案例:

假设我在现货市场购买了 10 个 BTC,并开了价值 10 BTC 的 BTCUSDT 永续合约空头。如果当前资金费率为 0.01%,我将定期收到资金费率费用。如资金费率为0.01%,每 8 小时将收到0.001 个 BTC 的资金费率费用。

现货合约对冲是较简单的资金费率套利策略,如果频繁操作,实际的收益还要考虑交易手续费和滑点。

如果资金费率较为稳定(如 BTCUSDT 永续合约,资金费率大部分时间大于 0),这策略就可近似理解为一种无风险套利策略了,一次操作,长期持有。

如果要最大化收益,可考虑短期交易一些资金费率较高的永续合约,这时我们就要考虑收益是否能覆盖换仓的成本(即交易费和滑点)加上不换仓的收益。当然,换仓后的收益不仅仅和当前的资金费率有关,还和资金费率的稳定性有关,即是不是只赚了一两次的高收益。

这个策略的重点是基于对品种的把控,必须是长期上涨的品种,如 BTC。我的策略就是长期有稳定资金费率的合约。

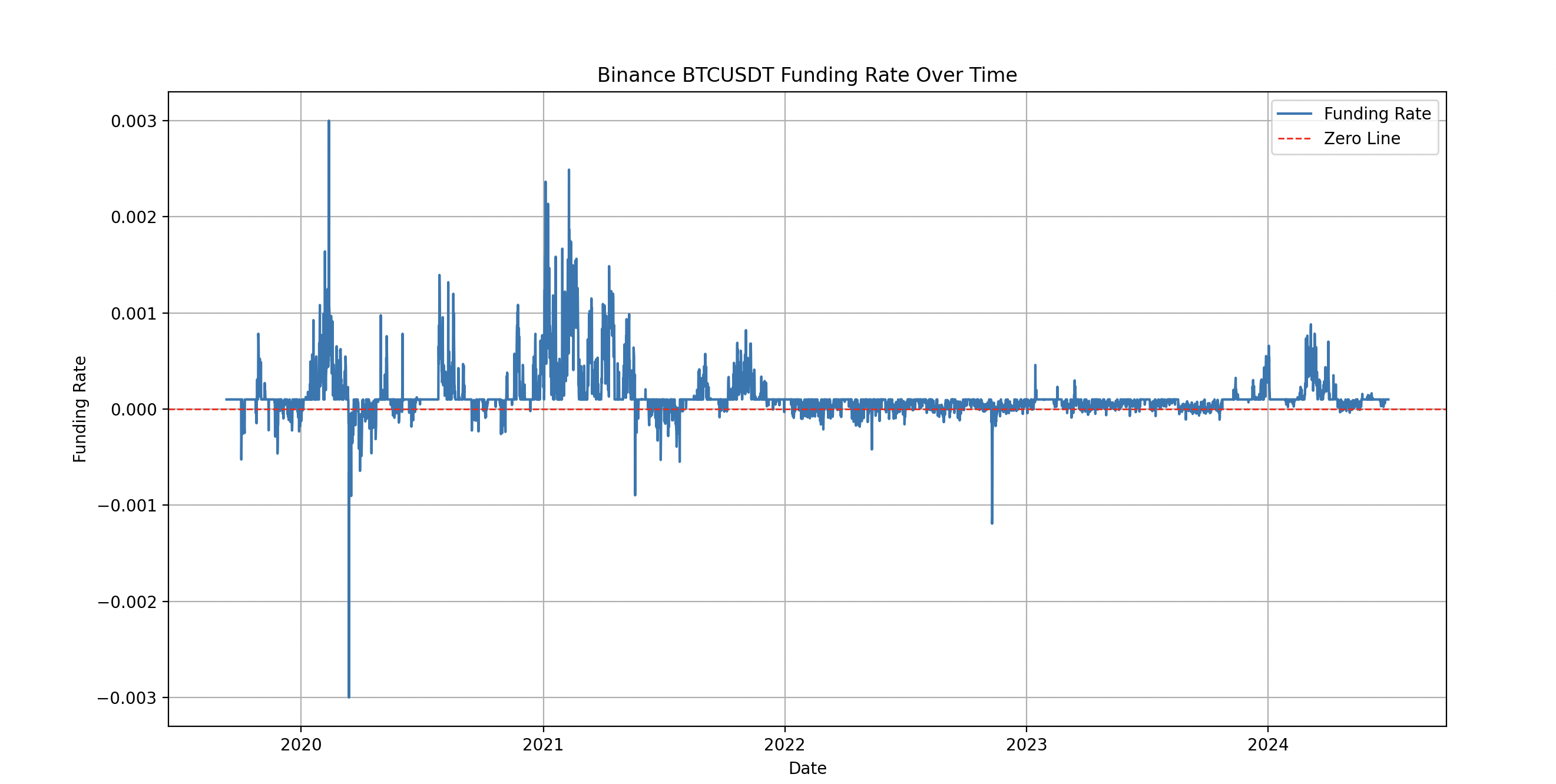

我收集了 binance 历史上的资金费率数据并简单绘制了它的 BTCUSDT 资金费率曲线图,如下所示。

注意大部分情况只都位于 0 以上,即红色虚线以上。我还统计下了它在资金费率历史上 > 0 比率,大概是 87.36%,而 bybit 大概是 86.37%。

还有,对于现货合约对冲套利,可以在支持统一账户中的交易所中进行,这能最大化资金利用率,免去不必要的借贷。我提到的 Bybit、OKX 和 Binance 都是支持统一保证金账户的。

跨交易所对冲

跨交易所对冲策略是指利用不同交易所之间的资金费率差异来进行套利,以捕捉资金费率之间的收益差异。

操作:

- 在资金费率较高的交易所开设空头仓位。

- 在资金费率较低的交易所开设多头仓位。

- 定期监控两个交易所的资金费率差异。

- 当资金费率差异达到预期收益时,平仓并结算收益。

案例:

假设当前交易所 A 资金费率为 0.02%,交易所 B 资金费率为 -0.01%。

我可以在交易所 A 开价值 1 BTC 的 BTCUSDT 永续合约空头仓位,在交易所 B 开等量多头仓位。下个 8 小时,我将在交易所 A 收入 0.02% 的资金费用,但在交易所 B 收取 0.01% 的资金费率。

这样我就可以赚取两者之间的资金费率差异,获得它们的差额收益:1 * 0.02% + 1 * 0.01% = 0.0003 BTC。

滑点和交易费用的影响

在资金费率套利时,滑点和交易费用是影响收益的重要因素。

- 交易滑点,指由于市场流动性不足或订单量较大导致的实际成交价与预期价间的差异。

- 交易费用,即买卖的手续费,如果能成为交易所的 VIP 等级,这块会有手续费减免。

为了最大化资金费率套利的收益,建议采取一些优化措施:

- 选择流动性高的交易所和交易对,以减少滑点。

- 定期监控和调整仓位,以应对市场变化。

- 优化交易策略,减少交易频率和交易成本。

如果发现某交易所的流动性较差,导致买入现货时出现较大的滑点,就不是理想选择。导致滑点的原因除了交易所本身的流动性,还和订单量有关,如果量足够大,同样有滑点严重的问题,可分批交易以减少单次交易量,从而减少滑点。

总结

资金费率套利是一种通过捕捉市场资金费率和价格差异实现收益的套利策略。

通过现货合约对冲和跨交易所对冲等方法,可以在不承担市场价格波动风险的情况下获得稳定收益。但要成功执行这个套利策略,滑点和交易费用是要重点考虑的。

最后,希望本文能帮助大家更好地理解和应用资金费率套利策略。

本文内容仅代表作者个人观点,仅供学习与交流使用,不构成任何投资建议或交易指导。投资者应根据自身的财务状况和风险承受能力,自行研究识别并评估潜在风险。