在算法交易中,验证一个策略是否有效至关重要,但该如何验证呢?

我们可以通过模拟盘或直接实盘测试策略,但能看到的问题有限。最快捷有效的方式是基于历史数据回测(Backtesting),模拟策略在过去市场中的表现,在评估收益和风险后,再进行模拟和实盘。

那该如何回测呢?

回测的方式有很多,既可以手工测试、也可以借助 excel 或是 python 的向量计算库,如 numpy 和 pandas 进行。不过这些方式都比较原始,我们可使用市面一些现成的回测框架,不仅能尽可能避免回测中常见的问题,还能把重点放在策略的逻辑上。

本文将先介绍 Backtesting.py,一个 Python 实现轻量级、事件驱动的回测框架。之所以先介绍它,主要是它非常简单。

什么是 Backtesting.py

Backtesting.py 是一个轻量级的 Python 回测框架,专注于策略回测的核心功能,适合快速实现和测试交易策略。与其他回测框架,如 VectorBT 或 Backtrader 等回测框架相比,Backtesting.py 简化了使用流程,没有过多复杂功能,自然地,它更加简单易用与高效。

Backtesting.py 内置了策略参数优化工具,可与 Pandas 数据框和 NumPy 数组兼容,易于集成。当然简单是有代价的,它的缺点是不支持多资产交易和分数股交易,这也限制了它的普适性,一般被用于 CTA 策略的回测。

让我们快速上手 Backtesting.py 的使用吧。

安装

确保你已经有了 Python 环境,使用如下命令安装 backtesting.py 和 TA-Lib 两个依赖包。

1

| pip install backtesting TA-Lib

|

如果 TA-Lib 安装遇到困难,请查看 TA-Lib 安装指南,或者也可以选择其他技术指标库,如 pandas-ta。

编写第一个策略

开始通过 backtesting.py 实现第一个策略,就以均线交叉策略为例。策略的规则也很简单,就是 SMA 金叉开仓买入、死叉平仓。暂时只考虑做多的情况。

导入必要的模块

首先,创建一个名为 strategy.py 的 Python 文件,开始编写我们的策略。

导入要用到的模块:

1

2

3

| from backtesting import Backtest, Strategy

from backtesting.test import GOOG # 示例数据

import talib

|

简单起见,我们就用 Backtesting.py 提供的样例数据 GOOG,即 Google 某段时间点的价格数据来演示。

定义策略类

我们定义一个名为 SMACrossStrategy 策略类,继承 Strategy:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

| class SMACrossStrategy(Strategy):

# 参数

fast_ma_window = 10

slow_ma_window = 20

def init(self):

# 初始化阶段:计算指标

self.fast_ma = self.I(talib.SMA, self.data.Close, timeperiod=self.fast_ma_window)

self.slow_ma = self.I(talib.SMA, self.data.Close, timeperiod=self.slow_ma_window)

def next(self):

# 交易阶段:逻辑判断和执行交易

if self.fast_ma[-1] > self.slow_ma[-1] and not self.position:

self.buy()

elif self.fast_ma[-1] < self.slow_ma[-1] and self.position.is_long:

self.position.close()

|

在 Backtestingpy 中实现的策略要继承 backtesting 下 Strategy 类,实现它的两个方法:init 和 next。Strategy 是框架提供的基类,它规定了策略结构和生命周期,init 方法用于初始化,如指标的向量计算,next 中用于实现提供数据的每个 bar 的执行逻辑。

策略类上的两个变量 fast_ma_window 和 slow_ma_window 是我们定义的策略参数,代表了均线的快线和慢线的周期,默认设置为 10 和 20。它们是可配置的,在调用策略时,是可以修改这两个参数的值的。

在 init 初始化阶段,我们可以通过 talib 计算 SMA 均线的快慢线。数据可以通过 self.data 访问,指标计算用到了收盘价,即 self.data.Close。

在 next 交易逻辑阶段,只需要拿到当前的指标数据,判断是否要入场就行了,self.fast_ma[-1] 和 self.slow_ma[-1] 分别代表了最新的快线和慢线的值,当 fast_ma 大于 slow_ma 且当前没有仓位(not self.position) 执行买入,否则执行平仓。

交叉 crossover

如果你希望策略的判断严格是金叉死叉的那一刻,不仅仅要比较 -1,即当前的指标,还有比较 -2,即上个周期的大小。

金叉,即快线 fast_ma 上穿慢线 slow_ma:

1

| fast_ma[-1] > slow_ma[-1] and fast_ma[-2] < slow_ma[-2]

|

死叉,即快线 fast_ma 下穿慢线 slow_ma,也就是慢线 slow_ma 上穿快线 fast_ma:

1

| fast_ma[-1] < slow_ma[-1] and fast_ma[-2] > slow_ma[-2]

|

好在 Backtesting.py 提供了一个函数,专门用于判断这种两条线交叉的场景,即 backtesting.lib 下 crossover(s1, s2) 函数,如果 s1 上穿 s2,则返回 True,否则返回 False。

1

2

3

4

5

6

| from backtesting.lib import crossover

# 金叉

crossover(fast_ma, slow_ma)

# 死叉

crossover(slow_ma, fast_ma)

|

现在就简洁多了。

运行回测

我们要创建 Backtest 实例运行回测,将 Google 数据,策略类、初始金额和交易费率传递 Backtest 完成实例化。

示例代码:

1

2

| bt = Backtest(GOOG, SMACrossStrategy, cash=10000, commission=0.002)

stats = bt.run()

|

现在运行代码,bt.run() 的返回值 stats 就是我们要的回测结果。

输出评测结果,如下:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

| Start 2004-08-19 00:00:00 # 开始时间

End 2013-03-01 00:00:00 # 结束时间

Duration 3116 days 00:00:00 # 总持续时间

Exposure Time [%] 61.545624 # 资金暴露时间比例(%)

Equity Final [$] 99485.0574 # 最终净值(美元)

Equity Peak [$] 100607.2574 # 最高净值(美元)

Return [%] 894.850574 # 总收益率(%)

Buy & Hold Return [%] 703.458242 # 买入持有策略收益率(%)

Return (Ann.) [%] 30.934891 # 年化收益率(%)

Volatility (Ann.) [%] 32.215003 # 年化波动率(%)

Sharpe Ratio 0.960263 # 夏普比率(风险调整收益)

Sortino Ratio 2.125336 # 索提诺比率(下行风险调整收益)

Calmar Ratio 1.497421 # 卡尔玛比率(收益与最大回撤之比)

Max. Drawdown [%] -20.658779 # 最大回撤(%)

Avg. Drawdown [%] -3.678412 # 平均回撤幅度(%)

Max. Drawdown Duration 584 days 00:00:00 # 最大回撤持续时间

Avg. Drawdown Duration 38 days 00:00:00 # 平均回撤持续时间

# Trades 48 # 总交易次数

Win Rate [%] 64.583333 # 胜率(%)

Best Trade [%] 57.11931 # 最佳单笔交易收益率(%)

Worst Trade [%] -12.446769 # 最差单笔交易收益率(%)

Avg. Trade [%] 4.923007 # 平均单笔交易收益率(%)

Max. Trade Duration 121 days 00:00:00 # 最长持仓时间

Avg. Trade Duration 39 days 00:00:00 # 平均持仓时间

Profit Factor 4.729158 # 盈亏比(获利交易总额与亏损交易总额之比)

Expectancy [%] 5.66852 # 期望收益率(平均每笔交易的收益率)

SQN 2.643361 # 系统质量数(策略表现综合评分)

_strategy SMACrossStrategy... # 策略名称(移动均线交叉)

_equity_curve ... # 净值曲线

_trades Size EntryB... # 交易详情

dtype: object

|

如上是策略统计数据,有包括初始资金、最终净值、最大回撤等,还有其他评价策略表现的指标,如最大回撤、夏普比率、胜率等。

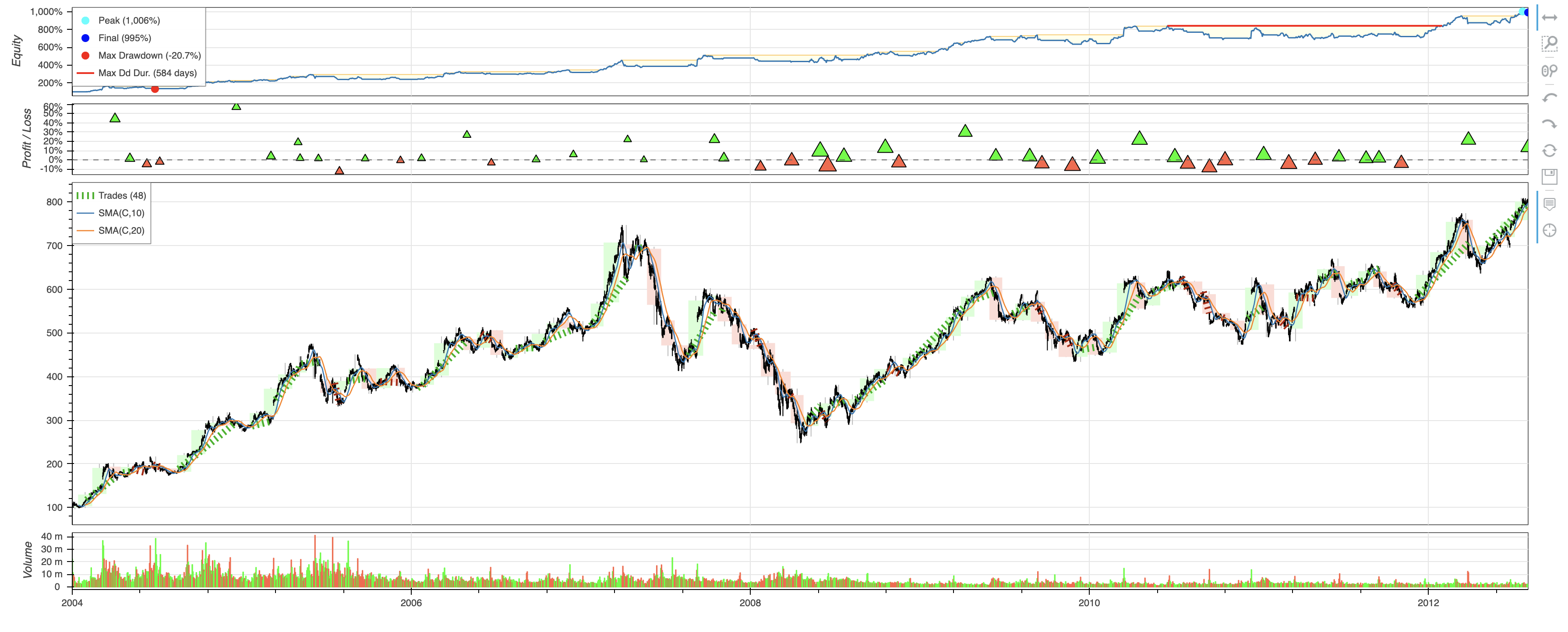

如果想查看回测的收益曲线,Backtest 提供方法 plot 查看可视化结果:

运行上述代码后,你将看到:

图表中显示了策略的收益曲线、买卖点、指标曲线和我们重点的几个交易统计数据,如最终净值、最高净值、最大回撤等。

除了使用默认参数外,我们可以在调用 bt.run() 修改默认参数:

1

| bt.run(fast_ma_window=15, slow_ma_window=30)

|

在这不到 30 行代码里,我们就实现了一个简单的均线交叉策略,可见 Backtesting.py 的简洁高效。

自定义数据

Backtesting.py 是允许使用自定义数据的。

要求格式

数据要求是 pandas.DataFrame,且满足按时间升序排列,时间为 DataFrame 的索引,同时数据列至少包含 Open、High、Low、Close、Volume 五个字段即可。

查看样例数据格式;

输出:

1

2

3

4

5

6

7

8

9

10

11

12

| Open High Low Close Volume

2004-08-19 100.00 104.06 95.96 100.34 22351900

2004-08-20 101.01 109.08 100.50 108.31 11428600

2004-08-23 110.75 113.48 109.05 109.40 9137200

2004-08-24 111.24 111.60 103.57 104.87 7631300

2004-08-25 104.96 108.00 103.88 106.00 4598900

... ... ... ... ... ...

2013-02-25 802.30 808.41 790.49 790.77 2303900

2013-02-26 795.00 795.95 784.40 790.13 2202500

2013-02-27 794.80 804.75 791.11 799.78 2026100

2013-02-28 801.10 806.99 801.03 801.20 2265800

2013-03-01 797.80 807.14 796.15 806.19 2175400

|

示例:适配 tushare

演示下将 tushare 数据转为 Backtesting.py 支持的格式吧。从 tushare 获取南华商品期货黄金指数的价格。

示例代码:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

| pro = ts.pro_api()

df = pro.index_daily(ts_code="AU.NH", start_date="2024-01-01")

df["trade_date"] = pd.to_datetime(df["trade_date"])

df.set_index("trade_date", inplace=True)

df.index.name = "Datetime"

df.sort_index(inplace=True)

df.rename(

columns={

"open": "Open",

"high": "High",

"low": "Low",

"close": "Close",

"vol": "Volume",

},

inplace=True,

)

df = df[["Open", "High", "Low", "Close", "Volume"]]

print(df.head())

|

输出:

1

2

3

4

5

6

7

| Open High Low Close Volume

Datetime

2024-01-02 1805.2399 1813.4864 1802.4661 1811.6872 95373.0

2024-01-03 1810.1883 1812.0918 1803.8779 1809.4987 187356.0

2024-01-04 1799.2201 1804.1197 1792.3877 1802.4116 243384.0

2024-01-05 1802.8461 1808.0885 1799.5808 1805.1527 142594.0

2024-01-08 1801.9185 1813.1337 1796.4979 1802.6821 295652.0

|

回测图表保存

Backtesting.py 提供了保存回测图表的功能,便于后续分析。

保存 HTML 文件

我们上面运行回测时,Backtesting.py 会在当前目录下自动生成一个 HTML 文件,即上面展示的回测图表。

默认的文件名称是 “策略类名.html”,。

示例:

如果是参数优化得到的结果,文件名会带上参数:

1

| SMACrossStrategy(fast_ma_window=5,slow_ma_window=20).html

|

这个名称在调用 bt.plot 时可以修改。

1

| bt.plot(filename='results/plot.html')

|

上述代码将回测结果保存在 results 目录下。如果目录不存在,需要提前创建:

动态命名文件

我们也可以动态设置文件名以区分不同的参数组合。例如:

1

2

3

4

5

| fast = stats._strategy.fast_ma_window

slow = stats._strategy.slow_ma_window

bt.plot(

filename=f'results/fast{fast}_slow{slow}.html',

)

|

这将保存文件名如 fast10_slow20.html 的 HTML 文件,方便管理批量的回测结果。

总结

本文介绍了 Backtesting.py 回测框架的快速上手使用,从策略创建、回测与结果保存。下篇文章介绍 Backtesting.py 的参数优化部分,这是策略开发是非常重要的一个点。