加密货币市场的低风险套利策略-期现套利

数字货币市场因为波动大,存在一些低风险套利机会,如前面介绍过的 资金费率套利策略,利用的是现货与永续合约对冲赚取资金费率长期为正的收益。

本文继续介绍加密货币市场上的另一个低风险套利策略:期现套利。

什么是期现套利?

期现套利与资金费率套利有类似点,也是通过对冲实现低风险套利,它的两个对冲标的是由相同底层资产的现货和交割合约完成。

举个简单例子吧。

在 BTC 现货价格为 10,000 美元、1个月期货价格为 10,200 美元时,我们买入现货并同步卖出等量期货合约,如 1 BTC,即可锁定200美元价差。到期后以期货价交割现货,实现 2% 的月回报。

若计入交易成本(如双向 0.3% 手续费+滑点)净收益从200美元降至170美元。如果还有资金成本,如杠杆交易有借款利率,这部分也有减掉。

说白了,这种套利就是等期货价格比现货高出一截时,一手买现货,一手卖期货,赚中间的差价。但也不是稳赚不赔——价差得能覆盖手续费、借款利息这些成本,而且得拿这两个单子等合约到期(如一个月),差价才会真正落袋为安。

这个策略和跨交易所那种看到价差立刻倒手赚快钱不一样,这玩法更考验耐心和资金量,所以一般都是机构大资金在玩,大部分人没资金且没耐心,不愿意等这个时间赚小钱。

监控价差

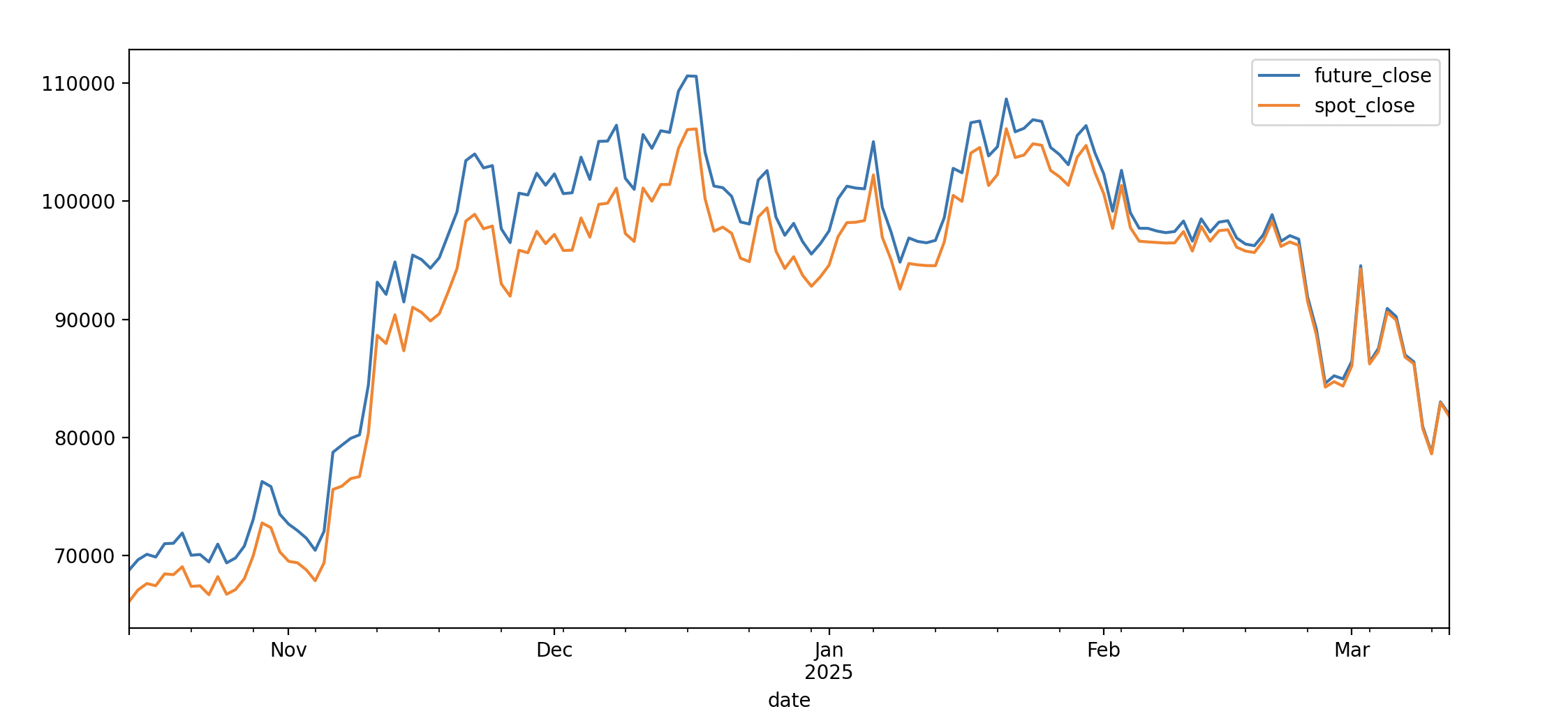

先一起感受下这个价差回归的过程,我以 OKX 上的 BTC-USDT-20250328 与现货 BTC/USDT 为例,下面是这个它们的价格历史变化图。

可以看到,现货和合约的价格随着时间不断靠近。

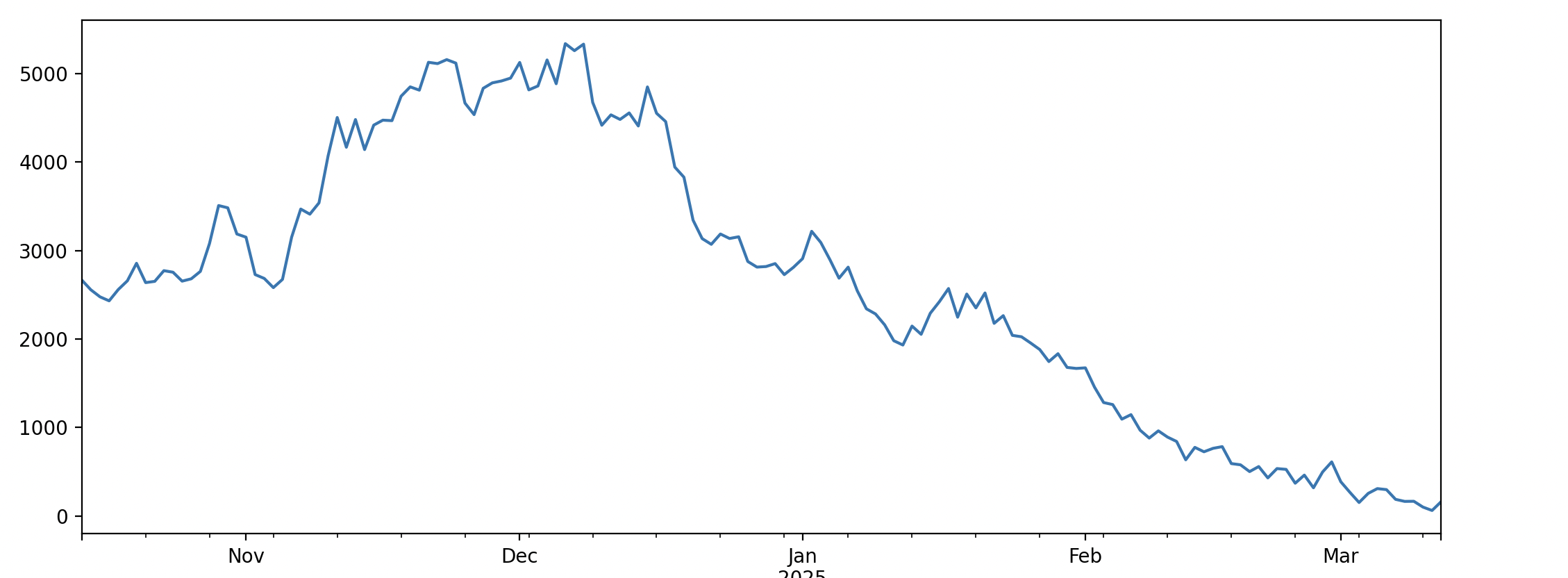

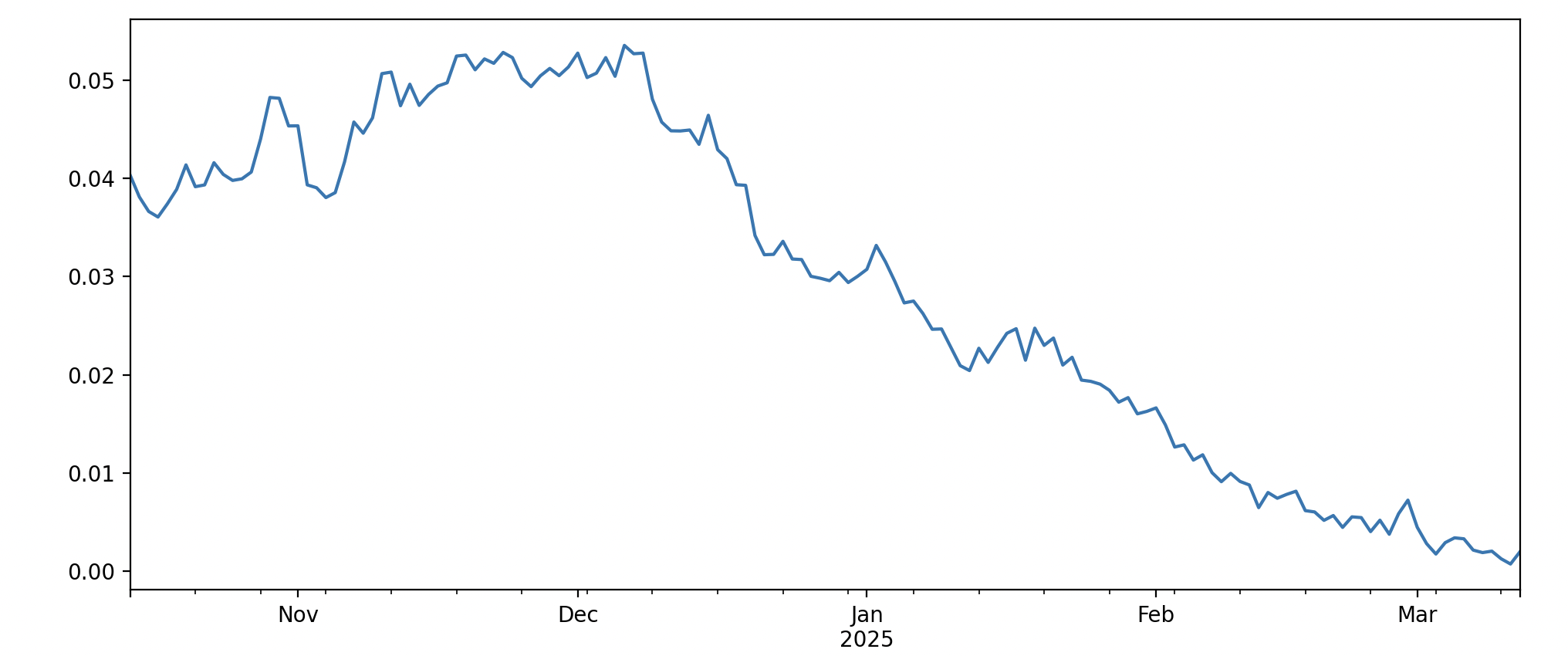

如果是价差走势图的话,会更加直观。你会看到价差会随着时间不断在向零靠近。

绝对值:

百分比:

可以看到,12 月份牛市高点的时候,3 个月到期的期现价差大概 5.3%,这个收益实在不要任何操盘的情况下,基本确定能拿到的收益。

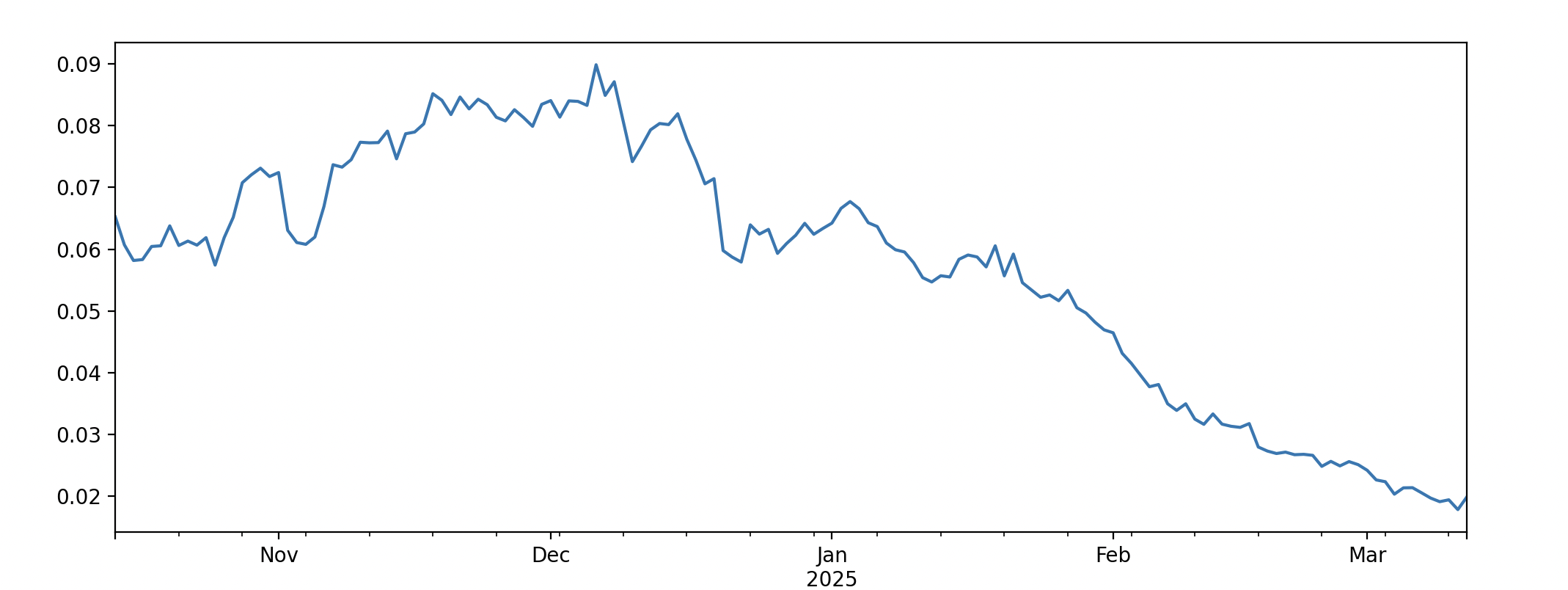

如果是 BTC-USDT-20250627 的价格交割合约,大概有 9% 的价差。

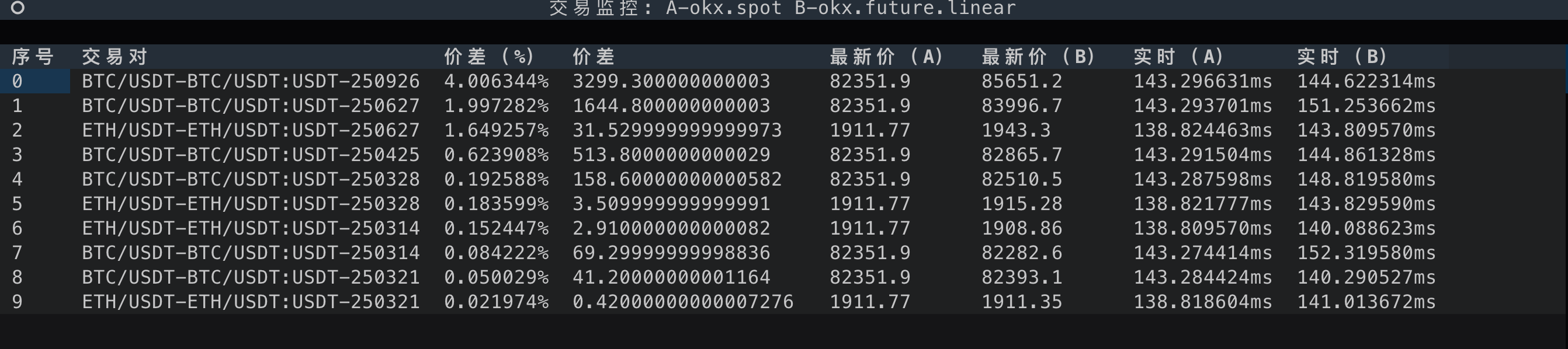

如何监控这个价差呢?

一些交易图表软件或者交易所可能会提供监控这个价差的工具。如果有编程能力,可以自己开发。

虽说期现套利并非捕捉瞬时价差机会,但我开发的那个简单的跨市场价差监控工具也能监控期现价差。不知道的可查看之前的文章 开发了一个加密货币跨市场价差监控工具

| |

因为最近行情不好,期现套利的价差也很小了。

如何操作呢?

简单点就手动操作,买入相同基准单位的仓位,如同时开仓 1 BTC 的现货和 1 BTC 的合约空头。

也可以基于交易所的策略工具,如 OKX 有个套利策略。

你可以按设置成交方式,如一腿按限价单下单,成交的同时,立刻用市价开仓另一腿。

资金利用率

为了最大化资金利用率,可考虑将账户模式切换成跨币种保证金,这样能最大化提高资金率,还能减少爆仓风险。

假设,我希望实现 1 万 USDT 的 BTC 期现套利。

若采用传统单币种模式,无杠杆情况下,为了完全对冲,合约要 50% 保证金,现货只有 5000 USDT 可买入 BTC,若想实现 1 万的套利效果,只有继续追加 1 万 USDT。

不过这种模式也有办法提高资金利用率。

因为合约是支持杠杆的,为了实现合约对现货的完全对冲,不一定要同步保持 1 万保证金,可考虑 5 倍杠杆,这样也只要追加 20% 资金,即 2000 USDT 即可。

这个模式存在两个问题,一个是资金利用率,还有就是爆仓概率大。以 20% 保证金率为例,空头的合约仓位就会爆仓。我们要经常看盘调整仓位。

说说跨币种保证金模式,它会将其他币种按某个折算率统一折算成美元单位的信用额度,这个额度可作为合约保证金。

还是之前的案例,这时的 1 万 USDT 可全额买入 BTC 现货。这部分 BTC 按 95% 抵押率折算成 9500 USDT 信用额度,可完全覆盖合约 USDT 保证金需求。此时现货无需减少持仓,合约也无需额外冻结资金,1 万 USDT 即可完成完整套利。

这个模式还有个好处,降低爆仓概率。

因为 BTC 现货与合约空头形成完全对冲,若价格剧烈波动,现货升值会同步增加抵押物价值(例如BTC上涨10%时,现货价值升至11000 USDT,抵押额度增至 10450 USDT),相当于动态强化了保证金安全垫,进一步降低爆仓概率。

总结

本文介绍了加密货币市场上基本的期现套利策略,和资金费率套利类似,是一种与市场涨跌无关的低风险套利策略。

最后,希望本文对你有用!